"आर्थिक नियोजन" - भाग १ - हिशोब लिहीणे - कशाला आणि कसे?

चार सामान्य लोकांप्रमाणे शिक्षण पूर्ण झाल्यावर मी नोकरीला लागले. सुरूवात अगदीच चण्याफूटाण्याने झाली तरी साधारण तीन वर्षात फ़्रेशरचा शिक्क पुसला गेला आणि मग एका बहुराष्र्टिय कंपनीमध्ये मी माझ्या वडिलांना रिटायर होताना जेवढा पगार होता त्यावर कामाला लागले.

त्यावेळी तेवढे पैसे खूप म्हणजे खूपच होते.माझ्यासाठी! घर अजूनही वडिलांच्या कमाईवर ब-यापैकी चालत होते त्यामुळे मी अगदी दरमहा आईला खर्चाला काही पैसे दिले, लग्नाचा दृष्टीने काही रक्कम बाजूला टाकली तरी माझे स्वत:चे खर्च ( जे अजून फारसे वाढले नव्हते) जाऊन बरेच शिल्लक पडत होते. तेव्हा आधी थोडे सोने घे (जे तेव्हा आत्तच्य मानाने खूपच स्वस्त होते) मग एक छोटा फ्लॆट घे (पुण्यात जागांचे भाव तेव्हा खूपच कमी होते) असे आजूबाजूचे सांगतील तशी फारशी विचार न करता गुंतवणूक चालली होती, त्यात प्लॅनिंग काही नव्हते. त्यातूनही जे काही उरले तर सगळ्या नवख्या लोकांना ऊत येतो तसा मला आल्याने इकडून तिकडून "टिप्स" मिळाल्या त्यावर विसंबून शेअर मार्केट मध्ये टाकले आणि सुरूवातीला थोडा नफा आणि मग यथावकाश बुडवून पण झाले.

या सगळ्यानंतर लग्न ठरले, नव-याचे तेव्हा स्वतचे घर नव्हते पण लग्नाच्या आधी घर घ्यावे या दॄष्टीने त्याची तयारी चालू होती. माझा जरी फ्लॅट असला तरी तो खूप छोटा होता आणि माझ्या बजेट मध्ये बसण्यासाठी मी लांबच्या एका उपनगरात ज्या भागात घेतला होता, तिथे राहायला जाणे ही (आयुष्य कोथरूडमध्ये घालवलेल्या मला) शिक्षा असल्यासारखेच होते

मग नव-य़ाला पटवून दिले की काही दिवस भाड्याच्या घरात राहू आणि लग्नानंतर दोघांच्या एकत्र पगारावर जास्त मोठे आणि जास्त चांगल्या भागात घर घेऊ.

लग्न झाले आणि त्यात - त्याचे आणि माझे पार खिसे उलटे करावे लागतील इतका खर्च झाला (आता कशाला तेव्हा तितके पैसे लग्नात खर्च केले असा विचार येतो पण ते एक असो) सबब दोघांची बचत लग्नानंतर शून्य पातळीला होती.

तर...नमनाला घडाभर तेल घालून झाले आहे आता मूळ महत्वाच्या मुद्द्यावर येते.

हिशोब ठेवण्याची गरज:

काही महिने शोधाशोध केल्यावर आमच्या बजेट आणि बाकी निकषांवर बसणारे घर बुक केले. ताबा साधारण एक वर्षाने मिळणार होता. तेव्हा आम्हाला साधारण दिड ते दोन वर्षात खालील गोष्टींसाठी पैसे जमवायचे होते.

- घराच्या किंमतीमधला कर्ज जाऊन स्वत:चा हिस्सा

- भाड्याचे घर फुल्ली फर्निश्ड होते त्यामुळे नवीन घरात आम्ही कपडे, स्वयंपाक्घरातली भांडीकुंडी आणि काही जुजुबी कामचलाऊ फर्निचर घेऊन राहायला जाणार होतो सबब नवीन घरात राहायला जाण्याच्या आधी त्याला राहण्यायोग्य बनवण्याकरता फर्निचर करणे मस्ट होते.

- नवीन घरात राहायला गेल्यानंतरच मूल असे आधीच ठरले होते. त्याप्रमाणे समजा घडले आंणि सर्वात वाईट केस मध्ये जर काही मेडिकल कॊम्प्लिकेशन झाले, मला आधी विश्रांतीसाठी किंवा पोस्ट डिलिव्हरी बाळाची काळजी घेण्यासाठी वर्षभर जरी घरी बसावे लागले तर, बचत जरी नाही झाली तरी घराचे अंदाजपत्रक कोलमडायला नको (माझ्या आधीच्या फ्लॅटचा हफ्ता, विम्याचा हफ़्ता हे खर्च चालूच राहणार होते शिवाय बाळाचा वाढलेला खर्च) यासाठी थोडी सोय

आणि हे सर्व करताना पर्सनल लोन (हा तर भयंकर प्रकार आहे, कधीच याच्या वाट्याला जायचे नाही) किंवा ओळखीच्यांकडून तात्पुरते पैसे घेणे हे प्रकार करायचे नाहीत हेही ठरवले होते. तेव्हा पर्याय फक्त जास्तीत जास्त बचत करणे हाच होता.

हिशोब ठेवणे : पर्यायांचा शोध

सर्वात पहिला पर्याय म्हणजे एक्सेलची मदत घेऊन, काही टेम्प्लेट्स वगैरे ची मदत घेऊन मी माझ्या अंदाजाने महिन्याचे होणारे खर्च मांडले आणि मग x रुपय़े बचत दर महिन्याला करणे शक्य आहे असा निष्कर्ष काढला. त्याप्रमाणे एक-दोन महिने गेले पण खरी बचत ठरवलेल्या आकड्यापासून खूपच दूर होती. असे का होतेय ह्याचा आढावा घेणे जरूरी होते.

मग मी खर्च जसे होतील तसे मांडणे हा प्रकार करायला सुरूवात केली पण एका मर्यादेनंतर फक्त एक्सेलमध्ये हे करणे फार गुंतागुंतीचे होतेय असे लक्षात आल्यावर मी गुगल सर्च ,

आजूबाजूच्या लोकांना ते अशा वेळी काय करतात अशी माहिती काढली

मायक्रोसॊफ्ट मनी:

यातूनच मला मायक्रोसॊफ्ट मनी या अत्यंत उपयुक्त सॉफ्टवेअरचा शोध लागला.

पुर्वी पेड असलेले हे सॉफ्टवेअर आता मायक्रोसॉफ्टने सपोर्ट बंद करून फुकट म्हणून उपलब्ध केले आहे.

सुरूवातीला सगळा नीट सेटअप (अकाउंट्स, कॅटेगरी) करायला दोन-चार दिवस गेले तरी खर्च लिहिणे यात फारच सोपे होते. दोन अकाउंट मध्ये जर्नल ट्रान्सफर करणे हा सतत लागणारा पर्याय यात उपलब्ध होता (बॅंकेतून खर्चासाठी काढलेली रोख रक्कम, एक्मेकांना एखादा खर्च करताना दिलेली रक्कम वगैरे) बाकी पाहिलेल्या ब-याच सॉफ्टवेअर मध्ये ही गोष्ट नव्हती किंवा तितकीशी वापरायला सोपी नव्हती.

शिवाय रिकरिंग खर्च/जमा तसेच ट्रान्सफर तयार करून ठेवणे हे ही अतिशय उपयुक्त साधन होते.

हे सुरू करताच मला माझ्या खर्चाच्या अंदाजात काय पकडत नव्हते ते कळल्रे,

उदा. औषधांवर इतका खर्च होतो हे मी लक्षात घेतले नव्हते

तसेच वाण्याला महिन्याला दिलेली यादी हाच फक्त ग्रोसरी खर्च नाही तर एरवी आपण येताजाता बरेच काही आणतो, भाजी हा खर्च नगण्य नाही हे कळले.

तसेच हॉटेलिंग आणि कपडेलत्ते यावर आपल्याला वाटते त्यापेक्षा जास्त खर्च होतोय हे दिसून आले.

तेव्हा काही काळापुरते ब्रॅन्डेड महागडे कपडे या गोष्टीवर काठ मारण्यात आली (आंणि आताही फक्त स्पेशल कारणाकरताच घेतो). हॉटेलिंगचे बजेट ठरवून ते एक्दा पार केले गेले की उरलेला महिना गप्प बसायचे हे बदलही केले आणि त्यांचा बराच उपयोग झाला.

या सर्वाचा परिणाम हा झाला की वरती सांगितलेली तिन्ही उद्दिष्ट्ये आम्हाला काटकसर (कंजूषपणा नव्हे) करून साध्य करता आली (अर्थात बिल्डर ने ताबा द्यायला एक वर्ष उशीर केल्याने आम्हाला जमवाजमव करायला अजून वेळ मिळाला हेही मुख्य कारण होतेच!)

या सॊफटवेअर मधले काही पर्याय नमुन्यासाठी दाखवत आहे.

डॅशबोर्ड

तुम्हाला नेहमी लागणारे अकाउंट, ज्या खर्चांवर लक्ष ठेवायचे आहे असे महिन्याचे खर्च आणि येऊ घातललेली बिल्स वगैरे एका नजरेत दिसते.

बील समरी

अतिशय उपयुक्त. सर्व रिकरिंग खर्च/एकाच जागी दिसतात शिवाय ठरवलेल्या वारंवारितेप्रमाणे कधी कधी बिल्स भरली जात नाहीत तेव्हा एखादे बिल केव्हापासून भरायचे राहिले आहे हेही पटकन कळते.

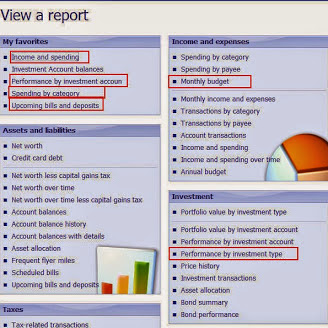

रिपोर्ट्स

बरेच उपयुक्त रोपोर्ट्स यात आहेत, मी सगळे वापरत सुद्धा नाही पण तरी जे मला फार उपयोगी वाटतात ते हायलाइट केले आहेत त्यातील काही:

> स्पेंडिंग बाय कॅटेगरी - नक्की कोणत्या गोष्टीवर महिन्यात किती ख्रर्च झाला याचा अचूक आकडा (महिन्याला किती खर्च येतो याचा आकडा मी अंदाजपंचे देत नव्हते)

> परर्फॉर्मन्स बाय इनवेस्ट्मेंट अकाऊंट - या रिपोर्टमुळेच मला नुकतेच मी ज्या एका फंडा मध्ये पैसे टाकले आहेत ते दावा केलेल्या पेक्षा फार कमी परतावा देतो हे लक्षात आले व मी तिथून काढून जास्त परतावा देणा-या ठिकाणी पैसे गुंतवले.

मी फक्त खर्च नोंदवते आहे, "खर्च का करतोय" हे विचारत नाहीये हे नव-याला सुरूवातीला पटायला वेळ लागला. पण एकदा त्याचा उपयोग कळल्यावर मात्र त्याने अतिउत्साहात फक्त एकूण खर्चच नाही व्यक्तिगणिक किती होती हे पण बघू (जसे कपडे, औषधे) वगैरे कल्पना काढल्या पण त्यांचा तसा "औत्सुक्य" वगळता काही उपयोग नसल्याने तो प्रकार थोड्या दिवसांनी बंद झाला.

ऍन्ड्रो मनी

सुरुवातीला जेव्हा मी मायक्रोसॉफ्ट मनी वापरायला आणि खर्च लिहायला सुरूवात केली तेव्हा साधारण आठवड्याने मी नव-याला त्याला विचारून त्याचे खर्च लिहीत असे पण हा प्रकार त्रास्दायक होता शिवाय जास्त दिवस होऊन गेले की केलेले खर्च विसरून जाणे हे प्रकार व्हायचे, चिठ्या आणि चिटोरी हरवायची. स्मार्ट्फोन चे घरात आगमन झाले होते त्यामुळॆ त्यावर मुख्य ठिकाणी नोंद करायच्या आधी तात्पुरते एक ठिकाण म्हणून मग ऍप्स ची शोधाशोध केली त्यात ऎन्ड्रो मनी हे एक अतिशय चांगले फ्री ऍप ऍन्ड्रॉइड मार्केटमध्ये साप्डले.

यातही वरती उल्लेख केलेले काही काही पर्याय उप्लब्ध आहेत शिवाय निवडलेल्या तारखांमधील ट्रान्सॆक्शनची सीएस्व्ही फ़ाइल इमेल करणे पण शक्य आहे, त्यामुळे तो आता खर्च जस्जसे होतील तसे त्याच्या ऎप मध्ये नोंदवतो आणि दर २-३ आठवड्यांनी मला मेलवर पाठवतो जे मला वेळ मिळाला की मी मनी मध्ये टाकते.

असो. आता मी टायपून दमले आहे. तेव्हा या भागात इतकेच!

क्रमशः

धाग्याचा प्रकार निवडा:

माहितीमधल्या टर्म्स

आणखी दोन पर्याय

https://www.perfios.com

http://yodleemoneycenter.com/

हे दोन पर्याय मी वापरुन पाहिले आहेत. जर तुमचे बँकेतूनच व्यवहार होत असतील तर ही संकेतस्थळे खर्चाचे ऑटो कॅटेगराझेशन करतात. उदा. बिगबझार असे विवरणात दिसले तर आपोआप ग्रोसरी असे ठरवले जाते. शिवाय म्युच्युअल फंड, इक्विटी, एफ डी वगैरेंचीही माहिती देतात.

दुर्दैवाने यातील एकही संकेतस्थळ Internal Rate of Return बद्दल माहिती देत नाही. त्यामुळे मी एक्सेलमध्ये थोडे फॉर्म्युले टाकून ते ट्रॅक करत आहे.

www.mint.com अमेरिकेसाठी चांगले आहे. वर दाखवलेले yodleeचेच इंजिन ते वापरतात. yodlee व mint (Intuit) अनेक वर्षे बाजारात आहेत.

छान सुरुवात

मी पण पूर्वी MS Money वापरायचो, कारण Quicken पेक्षा ते चांगले वाटले होते.

आता मी Mint.com ही वेबसाईट व त्याचे फोन अॅप वापरतो. मिंटमध्ये अशी सोय आहे की आपले बँक अकाउंट, क्रेडिट कार्ड, मॉर्टगेज, ब्रोकरेज, रिअल इस्टेट वगैरे विविध अकाउंटची माहिती एकत्र दिसते आणि आपोआप अपडेटपण होते. Fidelity मध्ये अशीच सोय FullView नावाने उपलब्ध आहे.

अशीच सोय Financial Engines मध्ये पण आहे, पण ते रिटायरमेंट प्लॅनिंग टूल म्हणून जास्त योग्य आहे. तुमचे Vanguard मध्ये अकाउंट असेल तर Financial Engines ची सोय फुकट मिळेल, असे कालच समजले जेव्हा आम्ही Fidelity आणि Vanguard ची तुलना करत होतो.

एक्सेलकर आणि प्रायव्हसी

सहसा एक्सेल वापरतो.

त्यातले वेगवेगळे तक्ते आणि आलेख (pivot tables and graphs) चा फ्यान आहे. त्यामुळे हवे ते आणि हवे तसे graphs बनवता येतात.

शिवाय आपला खाजगी डेटा कुणासोबत कुठेही शेअर करावा लागत नाही, हा अजून फायदा! पण मुख्य तोटा म्हणजे सगळंच स्वता करावं लागतं.

शंका @मायक्रोसॉफ्ट मनी व तत्सम : ह्यांना आपला बँकेचा तपशील द्यावा लागतो का? आणि किती खोलात?

उ.दा. माझ्या बँक अकाउंटमधले जमा-खर्च ही सॉफ्ट्वेअरस स्वताच गोळा करतात का?

एक्झॅक्टली. नंतर अजून् शोध

एक्झॅक्टली. नंतर अजून् शोध घेतल्यावर मला ऑनलाइन डाटा ठेवणारे मग तेच वापरणारे डेस्कटॉप तसेच मोबाइल अॅप आहेत हे समजले होते पण एकूणच ही सोय कोणी फुकटात उगाच का देईल, त्यांना ते कसे परवडेल? हा मी विचार केला आणि मला समाधान्कारक उत्तर मिळाले नाही. याचाच अर्थ माझा खाजगी डाटा हे लोक निदान अॅनालिसिस करण्यासाठी वापरणार हे नक्की!

शिवाय बॅन्क साइट जरी बर्यापैकी सुरक्षित असल्या तरी त्याना डायरेक्ट अजून कुठल्या तिसर्या अॅपशी जोडणे मला असुरक्षित वाटते विशेषतः हॅकिंगच्या कथा सतत कानावर पडत असताना!

मनी टेक्स्ट किंवा टेक्स्टसदृश फॉर्मॅट मध्ये माझ्या मशिनवर डाटा ठेवते, इंटरनेट कनेक्शन नसले तरी चालते हे मला बरे वाटते.

सुरक्षितता

त्याना डायरेक्ट अजून कुठल्या तिसर्या अॅपशी जोडणे मला असुरक्षित वाटते

तुम्ही आयसीआयसीआय मल्टिपल यिल्ड फंडचे नाव दिले आहे. ही फोलिओ नंबर, एकूण नेट अॅसेट व पॅनकार्डची एकत्रित माहिती किमान कुणाकुणाकडे आहे याची यादी. हे मला माहीत असलेले घटक आणखी कितीही असू शकतील.

१. आयसीआयसीआय म्युच्युअल फंड कंपनी

२. आयसीआयसीआय बँक

३. या एमएफसोबत व्यवहार करणारी तुमची बँक

३. कंप्युटर एज मॅनेजमेंट सर्विसेस (आयसीआयसीआय एमएफचे रजिस्ट्र्रार)

४. मनीपाल टेक्नॉलॉजीज

५. सीडीएसएल व्हेंचर्स ?

६. ट्रेसेस आणि एनएसडीएल

यापैकी आयसीआयसीआय बँक इंट्युटच्या एका टूलचे (मनीमॅनेजर) मार्केटिंग करते. इंट्युचे बॅकएंड इंजिन यॉडलीचे आहे. त्यांना तुमचा डेटा अॅनालिसिससाठी तसाही मिळतोयच.

या बाकीच्या कंपन्या डेटाचे काय करताहेत याबाबत अद्याप कल्पना नाही.

मी आयसीआयसीआय क्रेडिट कार्ड

मी आयसीआयसीआय क्रेडिट कार्ड वापरते, तिथेच सॅलरी अकाउंट आहे त्यामुळे दर महिन्याला किती पैसे येतात आणि माझ्या खरेदीचा ट्रेंड त्याना महित असेल. तो डाटा अॅनालिसिस करून ते मला मार्केटिंगसाठी कॉल वा मेल पाठवत असतील, माझी ना नाही (मी ना केले तरी ते थांबणार नाहीच). कदाचित मला काही उप्युक्त असू शकते आणि मला गरज नसेल तर मी त्यांचे मेल इग्नोर करू शकते.

पण इथे आयसीआयसीआय मला फक्त काहीतरी गळी मारण्याचा प्रयत्न करेल पण मी नाही म्हटले तर माझ्या खात्यावर किंवा क्रेडिट कार्ड वर भलतेच काही ट्रान्सॅक्शन होऊ देणार नाही हे अध्यारूत आहे.

ही सुरक्षितता मला थर्ड पार्टी अॅप मध्ये वाटत नाही.

अतिशय उपयुक्त आणि

अतिशय उपयुक्त आणि रोचक

जालावरील अश्या प्रकारच्या लेखाकडून ज्या क्वालिटीची अपेक्षा असते त्याहून कितीतरी पटीने सरस निघाला! फार फाफटपसारा न घालता, तरीही महत्त्वाची ती सर्व माहिती देणारा लेख खूप आवडला.

पुढिल भागाच्या प्रतिक्षेत.

इतके दिवस-वर्षे- एक्सेलच वापरायचो. हे एमेस मनी 'थिक क्लायंट' आहे माहिती (करून घेतलं) नव्हतं, सोयिस्कर गैरसमज करून घेतला होता. (आभार अतिशहाणा!)

आता इन्स्टॉलवतो

अशा प्रकारचे विंडोज अॅप आहे काय? अरे एनेसमनीचेच अॅप असेल असे वाटले होते पण दिसत नाहिये.

दुसरे एक अॅप आहे मनी वॉलेट म्हणून पण त्याच्या फ्री वर्जनमध्ये मोजकीच फिचर्स आहेत.

विन्डोज मध्ये दुर्दैवाने अजून

विन्डोज मध्ये दुर्दैवाने अजून तितकेसे चांगले अॅप नाहीये अजून. मी (३-४ महिन्यापुर्वी पर्यंत)उपलब्ध असलेली सर्व फ्रीवाली वाप्ररून बघितली आहेत . बहुतेक मध्ये "ट्रान्स्फर बीटवीन अकाउंट्स" ही सोय नाही.

मनी वॉलेट पण वापरलेय तितकेसे प्रभावी नाही.

एक अॅप होते ज्यात ही सोय होती(मी नाव विसरले) मी ते वापरणे पण चालू केले (मुख्यतः तात्पुरता डाटा ठेवणे या करता) पण एक्तर त्यात एक्स्पोर्ट ची सोय नव्हती आणि शिवाय त्याचे बघून मग मनी मध्ये लिहावे तर त्याचे रिपोर्ट गंडलेले होते, बॅलन्स काहीच्या काही दाखवयचे, उप्योग कमी आणि त्रास जास्ती मग मी कंटाळून बंद केले.

तुला कुठले सापडले तर मलाही सांग.

तुर्तास माय एन्सपेन्सेस

तुर्तास माय एन्सपेन्सेस टाकायचा विचार आहे.. यात ट्रान्फर बेट्विन अकाऊंट सोयही दिस्तेय.

हेच वापरून बंद केलं का?

एक्सेल

एमएसमनी मला लिनक्सवर वापरता येत नाही. जीएनयुकॅश म्हणून एक पर्याय आहे पण त्यात सेटप करायला फार वेळ लागतो.

स्वतःहून जमाखर्च नोंदवायचा असेल तर मला एक्सेलच सोयीस्कर वाटते. हवे तसे कस्टमायझेशन्स करता येतात. वेगवेगळे फॉर्म्युले, चार्ट्स, पिवोट टेबल वगैरे काहीही टाकता येतात.

ही एक्सेलशीटही फार उपयुक्त आहे.

https://pearbudget.com/

एक्स्पेन्सिफाय

लेख उत्तम आणि माहितीपूर्ण.

त्यात ऎन्ड्रो मनी हे एक अतिशय चांगले फ्री ऍप ऍन्ड्रॉइड मार्केटमध्ये साप्डले.

ह्या पेक्षा 'एक्स्पेन्सिफाय' अधिक उपयुक्त ठरावे, त्यात बिल्स/रिसिप्टस स्कॅन करायचीही सोय आहे.

काल एमएसमनी डाऊनलोडवले आहे.

काल एमएसमनी डाऊनलोडवले आहे. सेटप करतो आहे. चांगले व सोपे वाटले.

"कॅश इन हँड" कशी टाकायची का कॅश नावाचा अकाऊंट टाईप अॅड करायचा?

माझ्या एक्सेलमधून विकांताला किमान महिनाभराचा हिस्टॉरिक डेटाही टाकावा म्हणतोय. १ जुलैपासून या नव्या पद्धतीने ट्रॅकिंग सुरू करायचे टार्गेट अहे.

आभार!

मी "कॅश इन हँड" असे अकाउंट

मी "कॅश इन हँड" असे अकाउंट घरातल्या प्रत्येक (आर्थिक व्यवहार करणार्या)व्यक्तीसाठी केलेय. अकाउंट टाइप "कॅश ऑर अदर"

कारण घरातली बिले कोणीही जसे जमेल तसे देते मग शक्य्तो एकच कोणीतरी एटीएम मधून पैसे काढते आनि बाकीच्यांना अंदाजाने महिन्याच्या खर्चाप्रमाणे डिस्त्रिब्युट करते, मग एक एक बिल जसे जसे जी जी व्यक्ती देईल तसे त्याच्या "कॅश इन हँड" ला ते ट्रन्सॅक्शन रेकॉर्ड करते.

सुरूवातीला एकच "कॅश इन हँड" केले होते पण टॅली करणे महा अवघड होते, आणि जिथे सर्व खर्च नोंदवल्यावर बाकी चा मेळ घालता येत नाही ती कसली अकाउंटींग सिस्टिम? म्हणून मग वरती सांगितलेला उपाय काढला.

http://aisiakshare.com/user/1

http://aisiakshare.com/user/1271/authored

हे लेखन पहा. उदय यांनी काही सॉफ्ट्वेअर सुचवली आहेत.

काही पर्याय

भारतात टॅली नावाचे सॉफ्टवेअर वापरतात असे ऐकून आहे. पण तुमची गरज लक्षात घेतली, तर ते वापरण्याऐवजी GNUCash वापरून बघा असे सुचवीन. ते मुक्त प्रणालीमध्ये लिहिले आहे आणि वापरायला पण फुकट आहे. अमेरिकेत अनेक छोटे व्यावसायिक क्विकबुक्स नावाचे सॉफ्टवेअर पण वापरतात आणि ते बरेच पॉप्युलर आहे.

मी एक महिना प्रामाणिकपणे

मी एक महिना प्रामाणिकपणे हिशोब लिहित होतो (अँन्ड्रो-मनी अॅप वर) त्यानंतर अवांतर खर्च कुठे आणि कसे होतात ह्याचा अंदाज आला आणि त्याला नियंत्रितही केलं. ह्याचा फायदा पैसे वाचवण्यालाच नाही तर जरा बाहेरचं अचर-वचर खाण्यावर ही झाला :) अता हिशोब अगदी काटेकोरपणे लिहित नाही कारण त्याची तेवढी आवश्यकता वाटत नाही. सविताचे अनेक-उत्तम आभार्स!!!

ऑसम

फारच छान. अपेक्षेपेक्षाही चांगला लेख झाला आहे.